先日のニュースで住宅ローン減税が 1% から 0.7% に縮小されるというニュースがありました。

住宅ローン減税とは,年末のローン残高に応じて,源泉徴収された所得税が還付されます。控除しきれなかった額は翌年6月頃の住民税から控除されます。

税額控除は給与所得者であるサラリーマンにとって非常にありがたい制度ですね‼︎

よく住宅を購入するときは諸費用が1割~2割必要になるとインターネット上の記事に出たり,不動産業者に言われますが,我が家を実例にどんな諸費用がどれだけかかったか1円単位で赤裸々に公開します!!

銀行融資に伴う諸費用

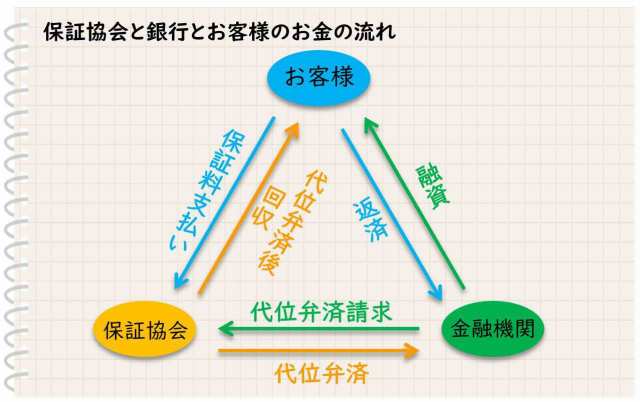

保証料

保証料と事務手数料の違いは何でしょうか。

保証料とは保証協会に支払う保証料です。

銀行は私たちに融資をするときに,通常は保証協会をつけます。

簡単に言うと,私たちは保証会社に保証料を払います。

住宅ローンの返済が滞ったときに,保証協会が銀行に立て替え払いをすることで,銀行の債権は保全されます。

保証料は融資金額と期間によって変わります。

また,基準の詳細は非公開ですが,自営業や中小企業等は公務員,大企業等のお勤めであれば保証料は低く押さえられます。

保証料の基準は3段階あるそうです。

また,物件価格以上の融資は「超過保証料」となり,とても割高になります。

私は,そのことを知らずに諸費用も借り入れしたので,保証料が高額でした。

なので総支払額を減らしたければ,諸費用分は現金で払うことをお勧めします。

支払った保証料は650,190円, このうち超過保証料は400,000円です。

繰り上げ返済をすると保証料率が再計算されて戻ってきますよ!!

融資事務手数料

銀行に直接支払う手数料です。

「プロパー融資」といって保証協会を通さない融資の場合は手数料は高額になります。

通常は融資額×2.2%になります。

3,000,000円の融資ですと,660,000円となります。

いろいろ調べましたが,銀行によっては,1.1%であったり,定額であったりします。是非とも,自分に合った銀行を探してみてください。

モゲチェックでは,全国で700種類以上の金融機関と提携しています。自分にあった最適な住宅ローンを診断してくれます。

私は,某地銀で事務手数料55,000円とローン実行に伴う収入印紙 20,000円を支払いました。

ネット銀行の場合の電子契約では収入印紙0の商品もありましたよ。

※保証料と違い事務手数料は繰り上げ返済しても戻ってきません。

団体信用生命保険

この商品は銀行によって条件が様々な異なってきます。

債務者に万一のことがあったら今後の支払いはすごく不安ですよね。

債務者が死亡したときのみ返済免除になる商品からガンになったら返済免除という手厚い商品までさまざまです。三大疾病に対応した商品もあります。

団信信用生命保険は銀行負担の場合が多いですが,保証に応じて住宅ローン金利に上乗せされます。

住宅を持つことは生命保険の機能を果たすといわれるのは団信があるからですね。

私は某地銀で変動金利0.675%で借りており,ガンと診断されたら住宅ローンは0となります。

しっかりと夫婦で話をされてどこまでの保障をどれくらいつけるか検討してみてください。

不動産業者,士業の先生等への諸費用

①抵当権設定費用等

抵当権とは,銀行(債権者)がお金を貸すときに,顧客(債務者)の支払いが滞ったときに土地や建物を自由に処分できる債権保全の手段です。銀行としては貸し倒れのリスクを少なくします。

ローンを完済するまでは,住宅は銀行の持ち物です。

これらに,登録免許税も必要になります。

土地の所有権移転費用,新築住宅なので所有権保存費用,司法書士の先生の報酬も合わせて279,000円となりました。

②仲介手数料

不動産の取引形態は「売主」,「仲介」の2種類あります。

仲介の場合は仲介手数料が必要になります。

(売買価格の3%+60,000)×消費税

この手数料は宅建業法上の上限値ですが,上限で請求するのが通例となっています。

私は,お世話になった仲介業者から653,400円の仲介手数料を支払いました。

かなり高額ですよね。。。

ほとんどの取引形態は「仲介」ですが,ハウスメーカー等から直接購入する場合は仲介手数料はかかりません。

③表示費用

新築の際に発生する不動産の調査,建物の測量,表示登記に関しての報酬です。

土地家屋調査士の先生に93,500円をお支払いしました。

④火災保険料

火災保険の会社に払いました。10年分を一括で払いました。

近年では自然災害が多発しているので,火災保険の契約期間が10年から5年に短縮されます。

地震保険も合わせて加入しました。地震保険はリスクに応じて都道府県ごとに料率が定められています。

保険会社に支払った報酬は144,890円でした。

⑤その他

その他の経費として収入印紙,日割りの固定資産税,不動産取得税等を支払いました。

ここまでで支払った諸費用総額は,1,654,880円となります。

不動産取得税は県税事務所に届け出により,減税が受けられます。

税率は固定資産税評価額の3%で,新築住宅は1,300万円の控除が受けられるので,通例は土地のみの課税となります。

たくさんでてきたので,ここまでの費用をまとめます。

1.物件価格(土地,建物) 17,800,000円

2.保証協会保証料 650,190円

3.ローン実行手数料 220,000円

4.仲介手数料(※取引が仲介の場合)

(物件価格の3%+6万円)×消費税 653,400円

5.抵当権設定費用 279,000円

6.表示費用 93,500円

7.火災保険料(10年一括)144,890円

8.租税公課(収入印紙,固定資産税,不動産取得税) 40,000円

住宅を購入すると,職人さんを始めとして,不動産会社,士業の先生,金融機関等いろいろな人が関わります。

経済が循環することを身をもって学びました(笑)

メリット

住宅ローン減税

住宅ローン減税は制度の改正が頻繁に行われます。

私の年は,消費税が8%から10%に増税される際の消費の冷え込みを押さえるために,控除期間が13年あります。

1~10年目はローン残高の1%の控除,

11~13年目は建物価格の2/3%です。

後半は建物の消費税の値上がり分を控除しますという解釈だと理解しやすいです。

初年度は自分で確定申告をします。

税務署に契約書や工事請負所などを提出します。

2年目以降は,銀行から残高証明書が送られてきますので,職場で年末調整をします。

12月の給与から預かった所得税が返ってくるので,嬉しいです!!

※法改正があり,年末調整が不要となる見込みです。

すまい給付金

住宅ローン減税はそもそも年収が高くないと,所得税や住民税から全額控除できないという問題があります。

それを補完するためにすまい給付金制度があります。

国の制度ですので,必要書類も多く手続きから振り込みまで約半年かかりました。

満額の500,000円を頂きました。

とてもありがたかったです。

私は月々53,000円弱の支払いです。家賃よりも安い支出で戸建てに住めるので,

大手分譲会社にはとても感謝しています。

売上高1兆円以上,分譲シェアの3割を占めています。

これから住宅購入を検討の方へ

我が家は物件価格1,800万円,諸費用180万円で住宅を購入しました。

低金利だからと不動産業者に勧められて,オーバーローンを組みました。

諸費用ローンは確かに便利ですが,以下の3点から私はオススメできない理由を読者の皆様に知ってほしいので公開します。

不動産会社は物件をとにかく物件を売りたいので,フルローンを進めてきます。

①月々の支払いが高くなる。

②諸費用部分の借り入れの部分の保証料は劇的に高い。

③住宅ローン減税は物件価格までしか適用されない

②は銀行で契約する直前で知りました。

先に知っていれば,諸費用分のお金は工面したのに。。。

③は確定申告の際に知りました。

物件価格(土地,建物)以上の住宅ローン残高があっても控除対象でないそうです。

最後に,住宅ローンの審査について簡単に説明します。

住宅ローンは給与所得者の給与を重視します。

サラリーマンは過去1年の源泉徴収ですが,自営業者等は3年分求められます。

税込み年収 400万円以上 35%以下

税込み年収 400万円未満 30%以下

ここで,私が感じるポイントは税込み年収です。

手取りだと恐らく320万円です。

これを12で割ると,320÷12=26.6万円

住宅ローンは月々に400×0.43÷12=11.6万円

限度額まで借りると,月々の生活はかなり厳しくなります。(※経験上)

住宅ローンの金利だけでなく,生命保険,通信費,光熱費等含めて総合的に考えるきっかけとなります!!

理論上の数値と実際の生活を思い浮かべて,慎重な判断が必要です。

奨学金等や自動車ローン等の借り入れ等も考慮して,返済負担率は 20% 以下が望ましいです。

一生に一回のマイホーム。物件価格の1割は頭金をためて,購入してほしいです。

最後までお付き合いありがとうございました(^^♪

株,不動産,節税など暮らしに役立つことが掲載されています。